作家 | 丁萍体育游戏app平台

头图 | 视觉中国

沃什上任第一场议息会议,就给商场头顶悬了一把刀:好意思联储随时会加息。

当地时辰6月17日,好意思联储晓谕将联邦基金利率概念区间守护在3.5%至3.75%不变,有筹办以12比0全票通过。花式看,这是贯穿第四次按兵不动;但信得过的变化不在利率决定,是在点阵图和沃什的表态里。

最新点阵图照旧转向:18位提交预测的官员中,有9位瞻望2026年底前至少加息一次,其中6位瞻望加息两次。比拟3月仍隐含年内降息一次的点阵图,好意思联储的政策信号照旧从“还能降”切换成“还可能加”。此次声明也大幅裁汰,并删除了此前知道宽松倾向的前瞻酌量措辞。

这便是典型的“嘴上加息,手上不动”。

为什么会这样?

因为沃什如今面对的是一个险些无解的方式。

特朗普需要低利率,科技股需要低利率,AI融资周期也需要低利率;但通胀莫得消散,油价、关税和供应冲击随时可能再行推高CPI,好意思联储又不成在新主席上任之初就发达得不错被白宫傍边。

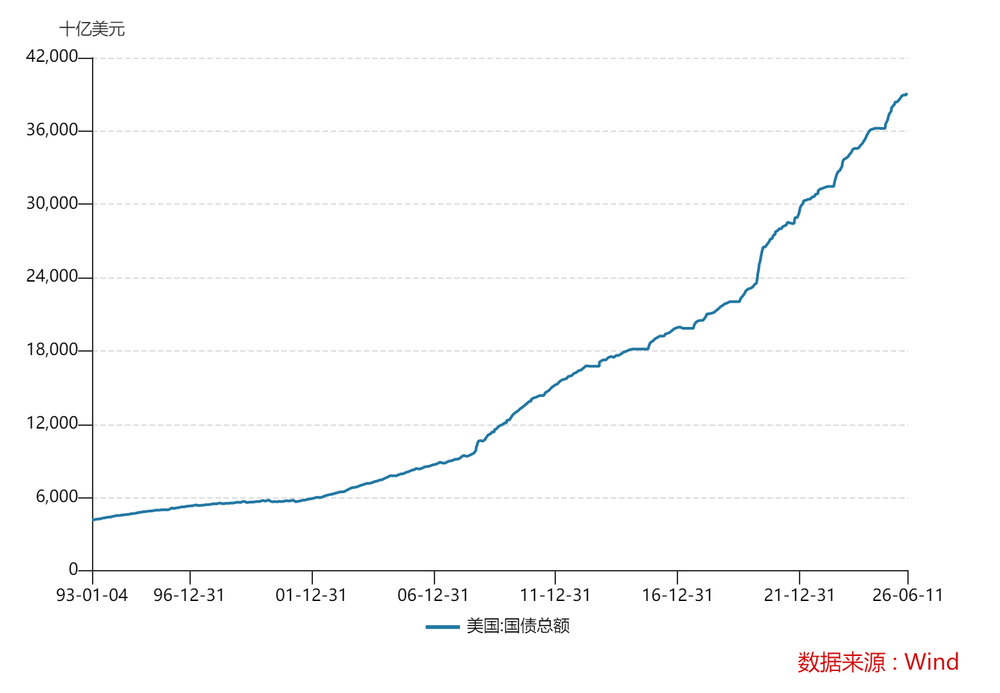

更要命的是,好意思债照旧贴近40万亿好意思元。利率太高,财政付息压力爆表;利率太低,缩表推不下去。好意思联储被夹在中间,进退齐不是。

是以,沃什才采用了“鹰派按兵不动”,这也很可能是好意思联储接下来的政策干线。

本文要盘问的恰是两个问题:为什么好意思联储当前既不成粗鲁加息,也不成转向降息?一朝“鹰派预期顾问”成为常态,哪些资产会起原承压?

加息?加不起

好意思联储濒临三重逆境:服务商场不成过冷;好意思股不成崩;好意思债不成失控。

(1)服务压力并莫得缓解,赓续加息可能进一步压制经济增长和企业投资。

天然好意思国5月服务数据大超预期,但这并不虞味着好意思国经济就此好转。

分行业来看,5月新增服务并莫得全面扩散,主要围聚在失业旅社、西宾健康和政府部门,其中失业旅社和西宾健康划分加多了7万和4万,政府雇佣也加多5.2万,建筑业和制造业也转为加多,划分是1.7万和0.7万,这不摒除与行将到来的天下杯的招聘需求相关。

相背,信得过代表企业风险偏好和高薪岗亭需求的金融业减少2.2万、信息业减少0.2万,这也阐述“AI 替代使命岗亭”叙事还在赓续。

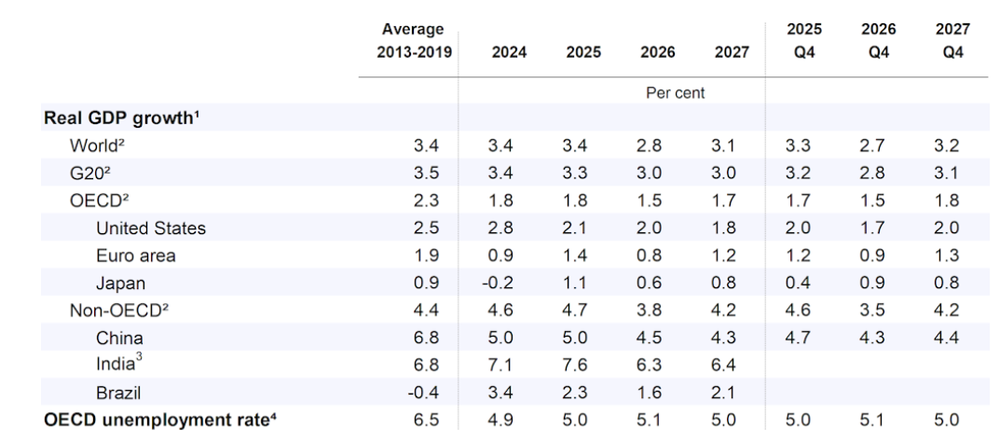

并且字据OECD最新预测,2026年寰球经济增速瞻望为2.8%,较2025年有所放缓。其中好意思国经济增速瞻望为2.0%,中国约为4.5%,欧元区更弱,仅有0.8%,寰球经济增速正在放缓。

(图表来源:OECD)

(2)好意思股不成大跌,融资概念还莫得完成。

当前好意思国科技巨头仍在握续加码数据中心、算力基础要津和AI研发参加,无数AI干系企业也处于融资扩张阶段。岂论是OpenAI、Anthropic这样的大模子公司,如故算力、芯片、机器东谈主等新兴企业,齐需要握续获取成本支撑。

一朝加息导致科技股估值被系统性压缩,成本商场出现大幅调养,就会影响融资环境,总共这个词AI投资周期会被遭殃。

(3)加息会加剧好意思债逆境。

当前好意思国国债边界照旧贴近40万亿好意思元,比拟这个债务边界,更值得警惕的是它的增长速率:短短7个月就加多了1万亿好意思元。

这背后反馈的是好意思国永远财政赤字握续积贮:一方面,军事、社保等刚性支拨居高不下;另一方面,财政收入难以全齐覆盖支拨缺口,好意思国财政部只可不停刊行新债,为到期宿债再融资并填补新增赤字。

在这种模式下,一朝利率握续上行,这些经济体的财政付息成本也会逐渐增大,这就让商场不得不怀疑其债务能否滚下去。

是以好意思联储加息的门槛或许如故比较高的。

那究竟什么信号才会触发加息?

一是好意思股科技公司完成融资;

二是油价刺激;

商场普遍预测,当油价跳跃且握续处于120好意思元/桶才会有加息压力。熏陶测算知晓,油价每高潮10%,可能拉动好意思国举座CPI约0.2-0.3个百分点,蜿蜒传导则可能滞后数月。

归来2022年,俄乌冲突后油价一度冲到120好意思元隔邻,好意思国CPI在当年6月升至9.1%,创40年新高。随后,好意思联储在2022年3月至2023年7月累计加息525个基点,这是40年来最猛的一轮加息周期。

当前布伦特油价大致在90-100好意思元/桶区间波动。

降息?堵死了

最径直的原因是通胀越来越高,好意思国5月末季调CPI年率同比已升至4.2%,再行站上4%关隘。

通胀主要来自以下三方面:

率先是动力冲击。天然好意思伊两边已竣事初步停战框架,但时弊不对,如伊朗核问题、地区安全安排以及部分永远政策议题齐莫得全齐措置,是以中东战斗并莫得信得过驱散;

其次是关税冲击。特朗普对梗概60个国度加征10%—18%傍边的关税,这会径直推高好意思国入口成本。关税不是异邦片面承担,最终很大部分瓦解过入口商、零卖商传导给好意思国浮滥者;

临了是AI冲击。好意思国AI算力扩张带来无数电子零组件、服务器、PC、半导体拓荒入口需求,这些居品许多来自台湾、韩国以及亚洲供应链。如若AI投资激越赓续,好意思国会入口更多GPU、服务器、先进芯片、存储拓荒等,这会酿成一种衰退通胀,即AI成本开支推动的高技术入口成本通胀。

这三类冲击重叠,使得好意思国通胀回落变得不顺畅,也让好意思联储很难粗鲁转向降息。

此外,降息不利于新任好意思联储主席保重政策的寥落性。

关于任何一位新任好意思联储主席而言,保重央行寥落性齐是设立商场信誉的遍及前提。当前最径直的方式便是发达出鹰派姿态。

这是因为特朗普需要低利率来刺激经济和支吾中期选举,在提名沃什时曾经应许“利率将大幅下落”,并在近期时时喊话称“经济增长不虞味着通胀,应该抑遏利率”。如若沃什放鸽,商场不免会质疑好意思联储的寥落性。

更深一层的问题在于缩表,降息并不利于缩表的激动。

为什么这样说?

昔时十多年里,好意思国财政越来越依赖发债,平方情况下,好意思国政府刊行国债,应该由商场(中国、日本、沙特、保障机构、基金等)购买。

如若商场买不动,好意思联储就只可我方赓续,这就会导致资产欠债表越来越扩张,货币刊行越来越依赖好意思联储。好意思国如若一直依赖好意思联储接盘国债,就相似于发债借债无谓信得过找商场融资;我方印钱措置我方的债务。永远来看,会影响好意思元体系和好意思联储的信誉。

这也便是为什么沃什执着于缩表,缩表便是好意思联储把买进来的国债再行卖回商场。

但缩表并退却易。

一方面,不错靠时辰。随着债券到期,天然退出,好意思联储握仓逐渐下落。这种方式的问题是太慢,许多时候,好意思联储缩表的速率致使赶不上财政新增发债的速率,是以单纯依靠时辰并不及以完成缩表;

另一方面是靠商场买家赓续。只须寰球投资者得志握续购买好意思债,好意思联储就能渐渐退出,让商场再行承担融资功能。

但问题在于,频年来国际买家正在减少,使得缩表激动难度不停加多。

中国握续减握部分好意思债;日本正濒临财政压力和加息周期;中东产油国的资产成就也越来越多元化,这就导致好意思债占寰球储备资产的比例处于下落趋势。东方钞票数据知晓,当前这个比例只须24%,彰着低于2019年前后30%以上的水平。

在这种情况下,降息会让缩表更难激动。因为降息会拉低好意思债收益率,收益率越低,好意思债对国际成本、保障资金以及大型机构投资者的劝诱力就越低。

是以沃什短期不会降息,也不会加息,那最有可能的便是“鹰派按兵不动”,也便是假装随时不错加息,一边用预期顾问压住通胀和资产泡沫;一边避免信得过加息,以免点破好意思股和加剧好意思债融资压力。

但即使沃什不加息,插嗫也会让商场恐忧。

插嗫,谁会疼?

起原被冲击的是两类资产:高估值科技股和有色金属。

逻辑并不复杂。好意思联储哪怕仅仅开释鹰派信号,也会推高商场对好意思债利率的预期,寰球融资成本会随之上升。

10年期好意思债收益率常被合计是寰球投资的花式无风险利率的基准,寰球资产的涨跌节律,很猛经由上齐是随着它走。一朝好意思联储加息,寰球无风险收益率上升,企业、住户和金融机构的融资成本变贵,商场上的钱越少 ,信贷扩张和杠杆活动就会受到扼制。

这对好意思股的冲击尤为彰着,因为好意思股衰退的商场结构。

频年来,好意思股高潮在极端经由上依赖少数超大市值科技公司的带动。以标普500指数为例,苹果、微软、英伟达、亚马逊、Alphabet、Meta和特斯拉七家科技巨头磋磨权重已跳跃30%,部分统计口径致使接近或跳跃35%。

与此同期,商场对AI行情最大的担忧,是估值是否照旧透支畴昔很长本事的增长预期。归来2000年互联网泡沫离散前后,好意思联储握续加息、金融要求收紧、经济与成本开支扩张周期见顶,共同推动了高估值科技股的大幅调养。

在这样的布景下,如若好意思联储再行开释加息信号,起原被杀估值的,大约率仍是AI和高估值科技股。一朝科技板块出现深度回调,又瓦解过其在指数中的高权重赶快传导至总共这个词好意思股商场。

寰球股市也难避免。一是高估值成长股齐会濒临回调压力;二是好意思元利率上升,寰球资金可能再行回流到好意思元资产,部分商场也会濒临资金流出的压力。

有色金属的压力则来自另一条逻辑链。

从商品属性看,好意思联储加息会扼制寰球经济增长预期,四肢典型的顺周期品种,铜、铝和白银等金属的需求也会受到影响;从金融属性看,加息往往会推动好意思元走强。由于巨额商品普遍以好意思元计价,好意思元增值频繁会对有色金属价钱形成压制。

黄金也会出现过失。

天然商场关于黄金中永远走势的共鸣依然偏多。但短期内,最能改造黄金来回标的的仍是实质利率。如若好意思联储加息,通胀预期下落,那么实质利率就会上升得很快,黄金的握有成本就会变高,黄金的劝诱力会变低。

更终止的是,黄金自身流动性极强,昔时涨幅又大。一朝商场进入去杠杆阶段,投资者需要补保证金、回笼现款的时候,黄金就会成为起原被卖出的资产之一。

上述影响仍仅仅上层。

事实上,还有一个更深层的隐性压力,它会放大上述总共的影响,这个压力就遮蔽在好意思债体系里。

如上文所述,好意思国当前的财政运行,照旧巩固演变成了一种相似“国度债务庞氏”的情景,也便是靠不停发新债来稳住原有的债务体系。

随着债务边界不停扩张,好意思国年度利息支拨照旧达到约1万亿好意思元的量级。如若利率握续上行,这种职守还可能进一步加剧,可能会激发“高利率—高利息支拨—更大发债需求—商场要求更高收益率”的负反馈轮回。

一朝这一轮回握续强化,好意思国永远国债收益率可能守护高位致使赓续攀升,这对上述的影响也会赓续加深。

是以,沃什的“插嗫”并不是无成本的。它短期不错压住通胀预期和资产泡沫,但代价是让AI科技股、有色金属、黄金和好意思债同期进入再订价。

不外时辰深化商场也会脱敏。

最终信得过突破均衡的体育游戏app平台,是伊朗步地升级带来的油价跳涨,并握续站上120好意思元/桶的高位。到阿谁时候,沃什就很难只靠预期来稳住商场。