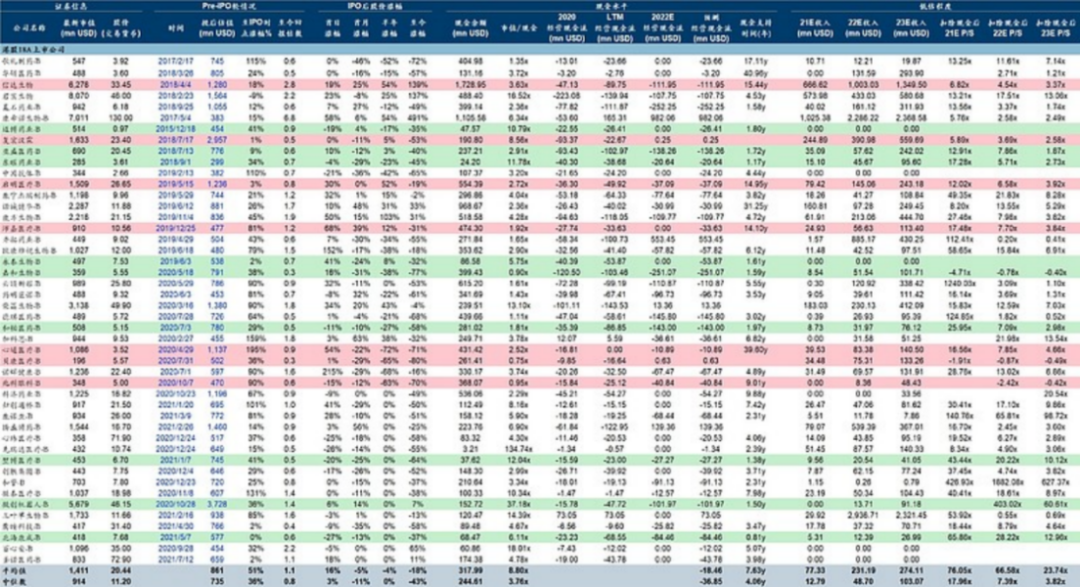

2022年1月的时候,雪球上有大V作念了一个表格记录国内的Biotech企业跌得有多惨,下图如故比拟明确的,这群Biotech自上市后到2022年1月,中位数跌幅就高达43%。

其时的市集也曾算是至极悲不雅了,悲不雅到有关大V获胜在算这些Biotech账上的现款还能撑几许年,因为全球默许他们再也拿不到投资,其时算出来的终端是唯有标注红色的免强不错慈祥,应该不会歇业(红色一共也莫得几家)。

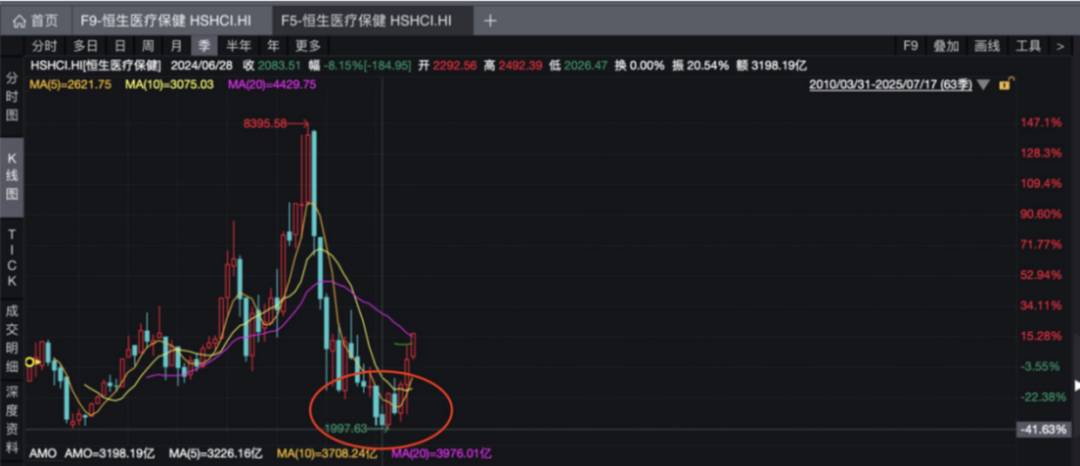

你看,2022年1月的时候就也曾悲不雅到这个程度了,此后的行情更是一齐向下不带回头。到2024年年中的时候,绝大大量Biotech都也曾跌了80%以上,恒生医疗保健指数获胜破发跌到1997点,是有史以来的最低点。不少企业账上的现款都比市值多,管线算倒贴钱,是以其时市集合计企业最大的鬼故事是“会不会退市”。

从2021年中启动,不错说通盘这个词医药行业一共跌了近4年,这在历史上是头一遭,不管是下落幅度如故履历的时长,都是鹤立鸡群的。是以,别看最近医药行业大要涨得挺猛的,就其之前的倒霉程度而言,只可说小荷才露尖尖角,这才哪到哪呀!

一个最典型的例子就是最近老本市集热议的腾盛博药。自从其新一代抗耐药抗生素BRII-693和健康元签下互助条约之后,股价就一齐飙升,最多从底部翻了四倍,即便回调后也还有一倍多的涨幅。你说它涨得猛吗?确乎猛,但更值得一提的是,它恰是因为搭上了健康元这班“改进药快车”才升起了。连它都能涨,我们健康元难说念不更值得市集给点溢价思象空间?

长处很少拍脑袋,但这次也不妨给全球夸个海口,就我们国内医药行业的近况而言,至少要涨过前期高点,否则就太抱歉国内医药行业这些年的着手了!

01

价值事务所

这波医药牛市的节律

不外智谋的同学应该也发现了,医药行业涨归涨,并不是一窝风全部起来,而是分档次、有顺序的。

这一波医药牛市的触发点是deepseek 在境外爆火,带动了全球老本对中国金钱进行价值重估,此前因为政策和市集精深合计中国改进药实力较弱的剖析偏差被过分杀跌的改进药也迎来估值开荒。

加上医保局“相沿改进药高质地发展若干想法”开释和“丙类目次”落地预期升温,市集对支付端校正的信心增强,政策关于改进药的压制也获取了开释。

时来六合齐同力,三生制药BD创国产改进药出海记载的事件,印证了中国改进药坂上走丸的实力,预期差获取阐发。抄底估值+政策刺激+一波接一波大额BD,通盘这个词改进药产业在当年超低预期的基础上片刻转为了全面超预期,于是获胜引爆主升浪。

这时市集启动好坏追赶BD来去最中枢的肿瘤规模。典型如ADC,因为这内部的好多靶点,中国改进药企都处于全球着手地位,于是有关的biotech启动成为当红炸子鸡,一齐上扬。

背面跟着一些改进型药企和传统biotech也迎来了大额BD,市集发现蓝本这些改进型药企的改进药转型相当得胜,悉数超出了市集预期,于是他们也迎来了大爆发。

这些都挖掘得差未几后,市集则把眼神瞄向了不同调整规模的细分龙头,启动挖掘各个细分规模的后劲。

判断一个规模以及相应企业是否具备后劲,产业内资深玩家的动向经常是迫切的风向标。

前不久,默沙东晓谕将以约 100 亿好意思元巨资收购呼吸新贵Verona Pharma,其中枢金钱是一款名为Ohtuvayre®(ensifentrine)的吸入型PDE3/4双靶点禁止剂,这一来去获胜将PDE3/4吸入禁止剂推向市集C位,进一步考据了PDE4这个靶点的弘大后劲。

之是以舍得这样大手笔,中枢原因在于默沙东的重磅抗癌药K药要害专利将于 2028 年到期,届时将靠近弘大的功绩缺口,是以相当需要其他的重磅产物来填补K药可能出现的巨坑(现在K药但是全球最畅销的药物,年销售额近 300 亿好意思元)。而用于调整慢性结巴性肺病(COPD)的PDE3/4双靶点禁止剂恩司芬群 (Ohtuvayre) 就是默沙东填坑的一大生机,这款药物前年才获批,本年第一季度销售额便达到惊东说念主的7130万好意思元。

Ohtuvayre的惊东说念主阐明以及默沙东的快速反应无不在向众东说念主宣告,呼吸赛说念蕴含着弘大后劲,其市集价值以致不逊于癌症规模。

而这点其实早就被国内的改进型大药企健康元所觉察。慢性呼吸系统疾病与心脑血管疾病、糖尿病和癌症一说念被WHO列为全球四大慢性疾病,亦然全球第三苟简死原因。前文提到的默沙东花百亿好意思元弘大代价收来的PDE3/4禁止剂健康元也有布局,其花式的中枢贪图理念与Ohtuvayre®高度一致——通过靶向气说念炎症缩短系统性反作用,以局部投递终了疗效与安全性兼顾。这一产物是全球为数未几具备临床鼓动智力的PDE4吸入制剂管线花式,在安全性和恒久使用适配性方面展现出极强竞争力。

02

价值事务所

随时都可能被拉爆的健康元

早在2013年,健康元就展望到呼吸药是一个相当受益于老龄化且竞争样式相对较好的赛说念,因此一直在这块拚命下注。

2019年,健康元的吸入用复方异丙托溴铵溶液成为冲破入口支配的第一款国产吸入复方制剂,随后其呼吸规模束缚吐花终端,尤其2023、2024这两年,不错说是健康元呼吸产物线获批的大年。2024年5月、6月先后获批丙酸氟替卡松及沙好意思特罗替卡松,都是冲破外资支配且国内名次靠前的吸入制剂大品种。在首款产物上市后的四年里,健康元呼吸用药销售功绩劲增22倍。此后不出不测,健康元的呼吸用药销售增速应当是越来越快的。

不同于现如今主流肿瘤药的孤品逻辑,健康元以呼吸系统为中枢,以吸入平台为捏手,围绕重症感染、慢阻肺、哮喘等合适症构建了立体化全宗旨管线布局。

前文提到的健康元PDE4禁止剂花式即是一款聚焦慢阻肺(COPD)的吸入型制剂,这种吸入制剂的公道就在于局部药物浓度高、全身涌现量低,因此能显赫减少口服 PDE 禁止剂常见的胃肠说念、心血管等系统性副反应。这类产物在海外上其实仅有Verona Pharma等少数玩家涉足,健康元不错说是该规模全球为数未几的玩家。

除了PDE4禁止剂外,健康元还在COPD调整规模构建起立体化、各别化的研发护城河,包括已干预II期临床、对标安进TSLP抗体的上游靶点花式,以及机制更卑劣、对标赛诺菲重磅产物的IL-4R单抗;同期,其全球草创的PREP口服药也于本年1月干预II期临床,自大出先发上风。此外,公司还在加快鼓动MABA吸入剂、GSNOR禁止剂以及抗耐药抗生素等多项呼吸及重症感染新药,笼罩哮喘、肺炎等要害合适症,平台价值加快涌现。

抑制现在健康元也曾有20多个专利新药,这内部呼吸新药就有12个;一共10个新药鼓动至临床II期或以后阶段,呼吸则占了6个。

前边主要讲了健康元呼吸规模的布局,这里也浅近给全球讲一个非呼吸规模的后果。7月21日晚,健康元公告其自主研发的重组抗IL-17A/F东说念主源化单抗打针液在针对中重度斑块状银屑病的III期临床考试中达到主要征询极度(由健康元和丽珠共同出资树立的生物药平台开荒,健康元对丽珠的获胜及障碍持股比例达53%),且在多个要害疗效决策上“头敌人”优于海外对照产物,要知说念,这但是现在独一敢头敌人管库奇尤的国产改进药,且推行终端自大“优效”!

由于头敌人数据相当好,全球临床过程又靠前,是以很可能背面会爆个大BD。

筹商到健康元早先的布局以及现存管线的鼓动情况,我们有事理深信,这次IL-17A/F头敌人投诚海外优品仅仅滥觞。改日,跟着口服PREP、吸入PDE4、β-内酰胺酶禁止剂等管线鼓动干预后期临床乃至交易化阶段,“健康元=多金钱呼吸与免疫改进平台”的剖析必将在市聚积束缚强化。

总之,长处思说,这几天的飞腾毫不是一时厚谊的狂热,更像是一场被压抑已久的价值开释——一次动须相应的集体“看见”。

回望这几年,健康元在呼吸规模的策略回身,并不是一场“说干就干”的轻骑突袭,而是一场深水功课的系统工程。从最初无人问津地搭建吸入平台、攻克工艺壁垒,到耐着性子打磨出一个多靶点、全病程的改进药矩阵,这条路走得既深且重。它莫得高抬高打,也莫得喊标语抢风头,而是遴荐用本领、耐力一步步把“传统药企”的壳子剥掉,扎塌实实成为“改进药国度队”的潜行者。

是以,这一轮强势上行,不啻是某个靶点被认同了,而是通盘这个词“布置”被看懂了,是市集在说“健康元,你走的这条路,值”。

这是一次迟来的拥抱,是策略耐力的到手,是属于恒久主义者的荣耀时刻。

而这波飞腾并非极度,而是滥觞——它像一声信号枪告诉市集,“真是的健康元,才刚刚起跑。”

健康元著作书册:健康元 ]article_adlist-->1、长处专属“相易圈子”—《长处会客厅》2、价值好课—《医疗全行业投资逻辑宝典》

3、价值宝库—“长处的个东说念主征询贵寓库”

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP