你发现莫得,最近一两年,非论是你家楼下、小区门口照旧县城的买卖街,短暂就被一种新开的店铺给占领了。

牌号是亮眼的红黄橙,店里装昌明快、货架整王人,名字也起得挺衰退旨真义,什么“零食很忙”、“赵一鸣”、“好思来”等等。

这些名字你可能也曾耳闻目睹了,它们像便利店相通密集,却比便利店更专一,因为只卖零食饮料。

但问题是,明明嗅觉各人都在捂紧钱包、耗尽左迁成了共鸣,超市、便利店也早已是街边标配,

可为什么这种只卖零食饮料的专门店,反倒一茬一茬的冒出来,还越开越多?

这波上涨背后,其实藏着我们当今经济周期里的一个信号。

经济在退换,零食反而好卖?

最初得承认一个扎心的践诺:零食店的爆火,其实是经济周期在耗尽端的一个缩影。

2025年12月份我们的社零同比只增长了0.9%,是近几年从莫得过的地位。

诚然本年前两个月反弹回了2.8%,但这工夫刚好是春节,家家户户都要置办年货也带来了一大部分增量。

各人不是不思用钱,是不敢花大钱。房地产下行周期里,老庶民都在忙着“缩表”,提前还贷、存钱防风险。

居民进款也曾羁系了162万亿,各人的消操心态透澈变了,从敢用钱形成了慎用钱、只花实在钱。

但东谈主嘛,总得有点甜头,买不起房、换不起车,那花十几块钱买包零食总可以吧?

这便是“口红效应”的变种,经济越不好,那些单价低、能带来即时知足的小东西反而越好卖。

花几百块钱吃顿大餐得游移半天,但进店拎一篮子零食,结账发现才30多块钱,那种“对我方还可以”的心情知足感,其实是至极合算的热情耗尽。

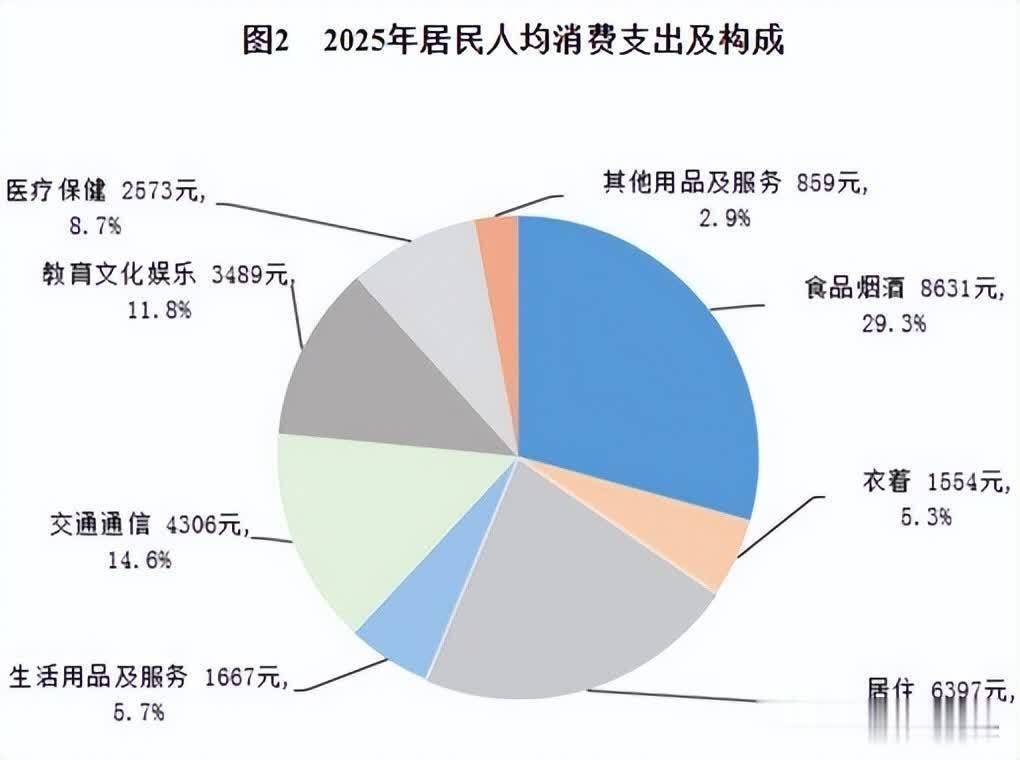

2025年世界居民东谈主均食物烟酒耗尽支拨8631元,占耗尽支拨的比重为29.3%。

比前一年降了0.5个百分点,看着是食物开销占比少了,其实背后是各人全体耗尽保守了,大额耗尽缩水,反而这种小额、解馋的零食耗尽,变得更褂讪。

恣意推广的零食店:主战场全不才千里阛阓

况兼别以为零食店是大城市的潮水,其实着实把它作念火、作念大范畴的,全是县城和州里。

这个行业的范畴,从2019年的73亿元,沿途涨到了2024年的快要1300亿元。

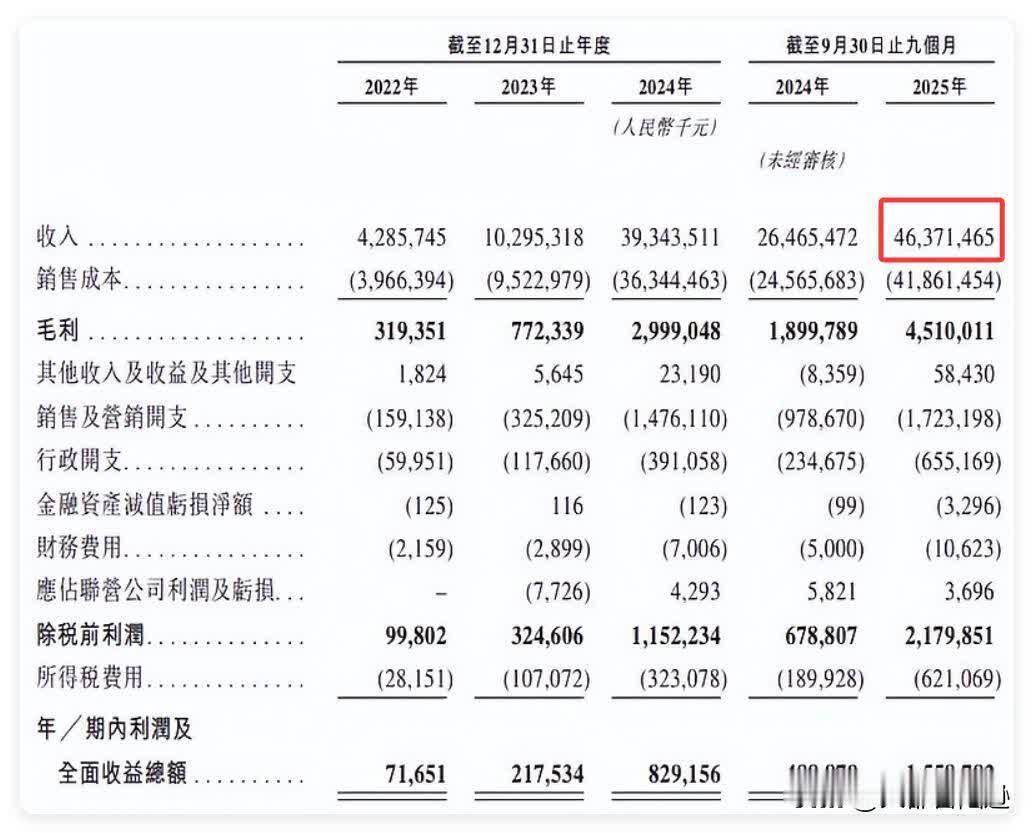

像有的头部品牌,光是2025年前9个月,营收就逾越了463亿元,门店数目也羁系了2万家,这些店快要七成开在三线以下城市。

因为和大城市不相通,县城、州里的零食店基本莫得足够的压力,2025年县域耗尽占到世界耗尽总数的38.7%,农村耗尽增速还比城里快,零食店刚好踩中了这个风口。

况兼这种店不挑位置,无谓租高贵商圈的高价门面,小区门口、街边小店就能开,房钱低廉、东谈主工成本低,反而越开生意越好。

他们卖这样低廉,到底靠什么收获?

但问题是,他们东西卖得比超市便利店都低廉,奈何挣钱呢?

要是你以为这些零食店是靠卖零食收获,那就大错特错了。

它们不是零卖商,本色上赚的是放置的钱。

你在超市买瓶可乐,那价钱里至少夹了三四层:省级代理、市级代理、批发商,一层加一层。

可量贩零食店是径直从工场拿货,中间圭表全砍掉,走的是极简门道,这样一来末端售价当然能压下来。

况兼这帮东谈主作念生意极其节省,库存盘活天数唯有十来天,传统超市动不动四五十天,别小看这个差距,资金转得快,成本就控得住。

品牌方的格调也变了,过去像农夫山泉、卫龙这种大牌子,为了稳住阛阓价钱,存一火不愿给量贩店廉价。

可这两年产能多余,你不给,傍边的白牌零食就顶上去了,与其被别东谈主抢阛阓,不如主动镌汰利润,进来占个坑。

是以当今你去看,量贩店里那些大牌饮料和零食,价钱低得无意辰连超市雇主都以为离谱。

它们是当“引流品”用的,着实收获的,是傍边那些你叫不上名字的散装零食。

这阵风还能刮多久?

诚然当今看着红火,但有几个信号,我们得钟情一下。

一是单店的日子没那么好过了,头部品牌的总营收诚然在涨,但摊派到每家店,每个月的收入其实在往下走。

前两年行业属于蓝海,开店的少、竞争小,只须开起来就能收获。当今阛阓也曾足够了,同类门店太多,各人只可打价钱战,居品也大同小异。

那些莫得褂讪供应链、成本控不住的小品牌、佳耦店,缓缓都会被淘汰,终末能留住来的,唯有供应链完善、性价比高的头部品牌。

二是加盟商可能成了最容易被忽略的一环,这种步地的利润自己就很薄,头部品牌的净利率也就在个位数。

品牌方主要靠收加盟费和供货收获,但加盟商得我方扛房租和东谈主工。一朝竞争一浓烈,开头撑不住的,笃定是底层的加盟店。

这股风潮粗俗会吹出几个万店范畴的巨头,也注定会让不少跟风者恼恨退场。

关联词这场由零食掀翻的零卖变革云开体育,背后是其实是老庶民“大钱不敢花,小钱不手软”的集体心态,是盛大制造业产能寻找出口的殷切,亦然买卖成本在每一个县域街角张开的放置竞赛。